このファンドについて

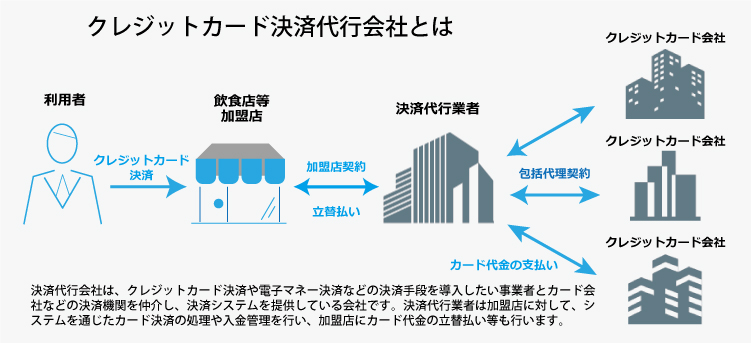

このファンドは、営業者であるSAMURAI ASSET FINANCE株式会社が大手キャッシュレス決済事業者(以下、「本貸付先」といいます。)に対して貸し付けする貸付型クラウドファンディングとなります。本貸付先は「クレカ決済代行事業者向けローンファンド1号」の貸付先と同一となります。

このファンドのポイント

ポイント① 売上代金の回収先は主としてメガバンク系・大手総合商社系クレジットカード会社が中心

本貸付先は加盟店に対して、キャッシュレス決済の売上代金を早期に支払うサービスを提供しています。本貸付先は、多くの金融機関との取引実績があり、売上代金の回収先は主としてメガバンク系・大手総合商社系クレジットカード会社となるため、売上代金を回収できないリスクは軽減され、保全性が比較的高いと判断します。

ポイント② 創業30年以上かつ総資産1,700億円以上の老舗企業

本貸付先は創業30年以上の大手企業であり、総資産1,700億円以上の財務基盤となります。アクワイアラー・エージェントとしての業歴は15年以上であり、信頼と実績が蓄積されています。また、加盟店は増加しており、2021年10月現在で20万件の契約実績があります。

※当社では、創業から30年以上事業を行っている企業を「老舗企業」として、また、会社法上の大企業を「大手企業」と定義しています。

ポイント③ キャッシュレス決済額は年々10%以上の成長

国内のキャッシュレス決済額は2019年度に80兆円を超えており、年々10%以上のペースで増加しています。また、キャッシュレス決済比率は2009年度12.3%に対して2019年度26.8%であることから、今後も決済比率の向上が見込めます。本貸付先はアクワイアラー・エージェントのリーディングカンパニーであり、キャッシュレス決済額が増加することで加盟店の増加が想定され、本貸付先のさらなる売上の拡大が期待できます。

【参考資料】

⼀般社団法⼈キャッシュレス推進協議会「キャッシュレス・ロードマップ 2021」より(https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2021/05/roadmap2021.pdf)

募集・運用スケジュール

募集期間4日

募集開始

募集終了

運用スケジュール6ヶ月

運用開始

終了予定

投資収益シミュレーション

- ※シミュレーションの値は概算値です。

- ※2013年1月~2037年12月までの源泉徴収額には、復興特別所得税が含まれます。

本匿名組合は、商法第 535 条に規定される匿名組合と呼ばれる契約形態により組成されております。

匿名組合契約とは、出資者(匿名組合員)が営業者の事業のために出資し、営業者がその事業より生ずる利益を出資者に分配することを約束する契約形態です。

■本匿名組合の概要

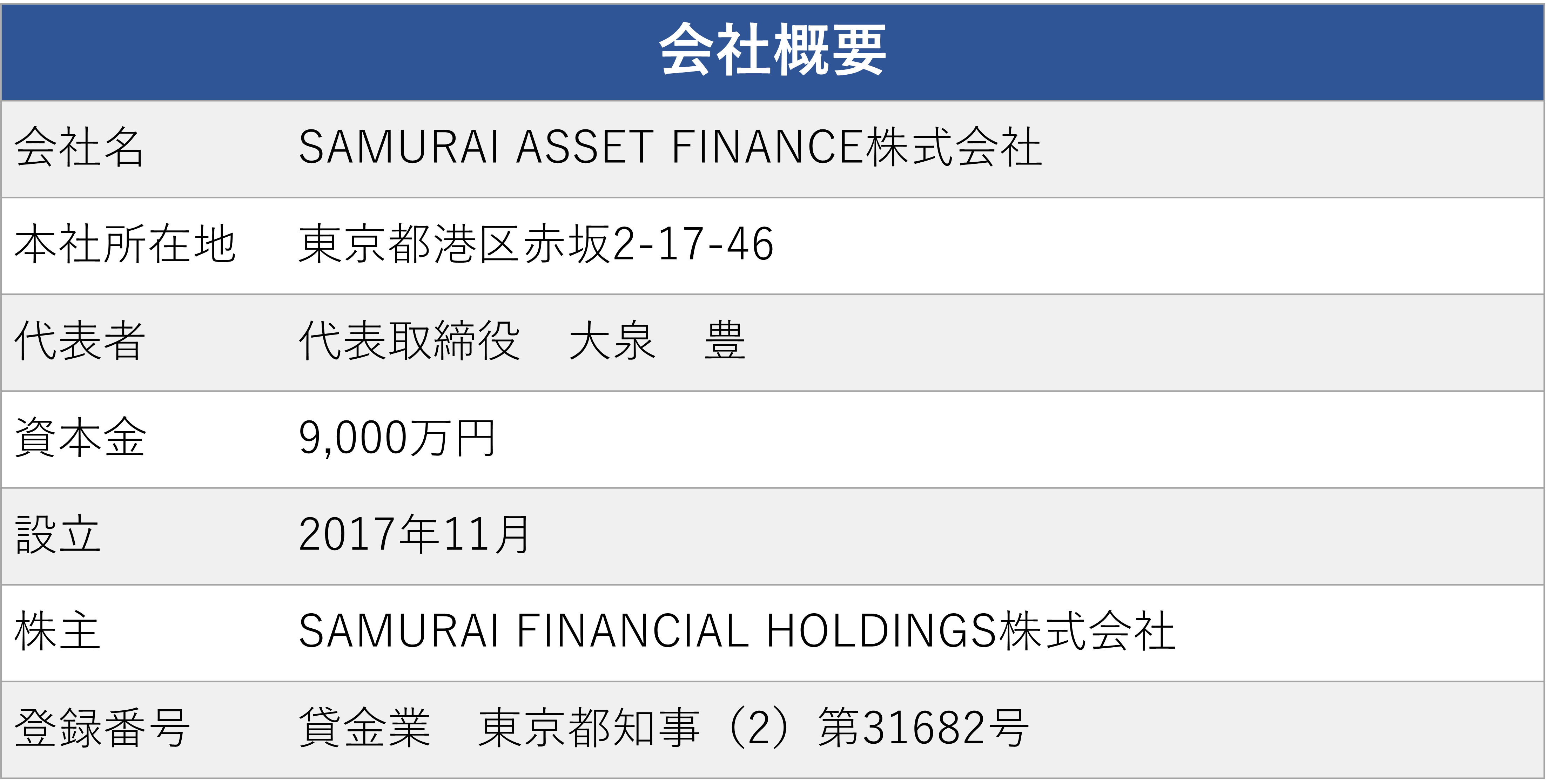

本匿名組合は、営業者であるSAMURAI ASSET FINANCE株式会社(以下、「営業者」)が実施するA社への貸付事業から生ずる収益を出資者に分配するものです。

本匿名組合では営業者がA社に対して2000万円の貸付(以下、「本件貸付」)を行います。

■本件貸付の資金使途及び事業計画

今回の資金使途は、クレジットカード決済代行事業に関わる事業会社A社への貸付資金です。A社はクレジットカード等の決済代行サービス等に係る事業資金として貸付金を使用いたします。

■本件貸付の返済計画

A社は主に飲食店を加盟店としたクレジットカードによる売上の請求事務代行並びに売上代金の立替払いを主要業務としています。コロナによる飲食店の営業自粛を受けて営業収益が落ち込んだものの、ワクチン接種の進展によって今後飲食店事業の回復が見込めることと、同社の事業が決済代行サービスによるメガバンク系クレジットカード会社からの債権回収が中心となり保全性が比較的高いとのことから自己資金による返済を予定しています。

■貸付残高について

本件貸付と同様のスキームで「SAMURAI FUND」にて募集をおこなった案件について、これまでに総額1億円の貸付をおこない、2021年11月29日時点の残存元本は1億円となっております。

▼【営業者について】

●事業概要

主な事業:貸金業

●審査体制

貸付にあたっては、貸付先の返済計画や事業計画、担保、保証人に関する情報を精査し、返済計画の妥当性と貸付債権の保全性を審査した上で貸付を実行しています。

●貸付債権の管理

貸付債権の管理については、貸付日または必要に応じて少なくとも四半期に1回、貸付先に対してモニタリングを実施し、返済計画の進捗状況等を確認しています。

●回収方針・体制

貸付が期限の利益の喪失に該当した場合には、以下の手順で債権回収を図っています。

(1) 貸付先に対し、電話、書面、訪問等の督促の実施

(2) 法的措置(破産申し立てや差し押さえ)

(3) サービサーへの債権譲渡

●特記事項(他ファンドにおける返済遅延等の発生に関する情報)

SAMURAI ASSET FINANCE株式会社が営業者となっているファンドで、返済遅延等が発生しているファンドはありません。

●財務情報はこちら

●会社HPはこちら

▼【貸付先について】

詳細につきましては投資家限定情報をご参照ください。

▼【担保について】

本件貸付については、営業者による担保設定はありません。

▼【保証について】

本件貸付については、保証会社による債務保証はありません。

▼【リスク説明】

本募集に係るリスクにつきましては、「重要事項・リスク事項」、及び「締結前交付書面(重要事項説明書)」等をご確認ください。本匿名組合における特有のリスク及び留意事項は以下の内容となります。

●期限前返済について

貸付先は事業の進捗に応じて、貸付金の一部または全部を返済期日前に返済することがあります。

期限前返済(一部または全部)があった場合、営業者は目標利回りを確保するため、該当する出資金の元本及び利益について繰上償還を行うことがあります。

●貸付先の破産等のリスク

貸付先が債務超過または支払不能に陥り、破産、民事再生等の倒産手続きの開始決定がなされた場合には、利益の分配はもちろん、出資金の元本の償還も行われない可能性があります。

●本ファンドの留意事項

営業者は、本匿名組合の運用開始日に貸付先に対して総額2億円の貸付を行う予定となっており、本匿名組合により総額2億円の内2,000万円を募集します。また、営業者は、本匿名組合の運用開始後において、残額1.8億円に係るバックファイナンスとして組成される他の匿名組合(以下、「後続ファンド」)の営業者に就任することがあります。本匿名組合で募集する2,000万円とその他貸付金1.8億円及び、「クレカ決済代行事業者向けローンファンド1号」にて募集した1億円との弁済順位に関する優先劣後特約は設定されておりません。そのため、本事業の貸付先の破綻等による貸付債権の回収の遅延・不能や回収コストの増大等により利益が予想を下回った場合には、貸付先に対する貸付債権額の割合に応じて、元本の全部又は一部について償還を受けられない可能性があります。なお、貸付先の事業計画や財務状況に大きな変化が生じた場合には後続ファンドを組成しない場合があります。

▼【分別管理について】

営業者は、出資金を以下の匿名組合出資口座において、営業者の固有の財産と分別して管理し、本事業の目的のためにのみこれを使用します。

本匿名組合における分別管理口座についてはこちらからご確認ください。

▼【ファンド報告書の交付について】

営業者は、出資者に対し、各計算期間の末日経過後速やかに、当該計算期間に行った配当利益の分配額等を記載した取引残高報告書及び事業年度末とファンド運用終了時に事業の概要やファンドの会計情報、貸付先の状況などを記載した運用状況の報告書を営業者より当社が委託を受けて、営業者が提供する資料を基に作成し、My Pageにて掲載いたします。

こちらの情報は投資家限定情報となります。

ログインもしくは新規会員登録を

お済みの上御覧ください。